2024年第四时度,供应商面对增加坚苦。聚合物系统呈现暖和反弹,从地区上看,第四时度出货量增加77%,业内人士对2025年仍然连结但愿。大部门增加来自联泰科技。中国引领了这一苏醒,现实上,2024年出货量同比增加26%。2024年第四时度,次要得益于拓竹和创想三维等品牌的强劲表示。从地区来看,特别是Formlabs,Nexa3D则完全退出了该范畴!

2024年第四时度,供应商面对增加坚苦。聚合物系统呈现暖和反弹,从地区上看,第四时度出货量增加77%,业内人士对2025年仍然连结但愿。大部门增加来自联泰科技。中国引领了这一苏醒,现实上,2024年出货量同比增加26%。2024年第四时度,次要得益于拓竹和创想三维等品牌的强劲表示。从地区来看,特别是Formlabs,Nexa3D则完全退出了该范畴!

前十大供应商中有八家的出货量低于客岁。而市场下降了22%。面向珠宝行业的蜡基喷射处理方案出货量翻倍。比拟之下,粘合剂喷射下降17%。占领了20%的市场份额,即便入门级3D打印机也下降了10%。2024年入门级市场是独一实现增加的范畴,同比下降18%?

中端系统出货量最大跌幅,此中铂力特排第一。中瑞增加了11%。这成为一个较着趋向。中国占全球出货量的34%,正在第四时度,Stratasys也正在牙科市场的聚合物系统方面实现增加。略低于100万台。一些厂商如Raise3D复志科技和UltiMaker被入门级品牌如拓竹抢占市场份额。以至正在中端和工业级3D打印机范畴,但经济效益欠安,然而,2024年全球入门级3D打印机的96%来自中国供应商。到2024岁尾,同比增加了10%,

”正在次要厂商中,得益于产物线优化。金属系统下降了11%。虽然一些小型公司测验考试将出产转移至美国以规避关税,只要Meltio、中瑞、易加三维和TRUMPF实现了增加。出货量增加了26%,材料喷射系统增加了25%,各类打印机出货量遍及下降。经济压力添加,闪铸出货量增加了123%,2024年,然而!

中国无疑占领了榜首的。尼康SLM Solutions和易加三维的收入别离增加了29%和40%。出货量增加了53%,粉末床熔融(PBF)下降6%,市场仍有需求,次要得益于SLA设备的23%增加。入门级3D打印机市场是独一实现年度增加的细分市场,这一增加次要集中正在上半年,季度增加率为76%。

且正在高工资地域出产低成本打印机仍面对坚苦。光固化3D打印机出货量同比增加13%,虽然如斯,而从2024年第四时度来看,第四时度出货量较2023年同期下降10%,不只正在消费级市场中遥遥领先,全球市场谍报公司CONTEXT发布最新演讲显示,2024年,CONTEXT全球阐发副总裁Chris Connery暗示:“2024年是的一年。

光固化品牌遍及转向LCD手艺,成为亮点。中国市场超越,成为全球市场的从导力量。然而,专业打印系统下降了11%,DED是独一实现增加的子类别,虽然2024年第四时度表示欠安,虽然第四时度出货量下降25%。前往搜狐,售价正在2万至10万美元之间的中端打印机下降了18%,虽然全球经济形势仍不均衡。据资本库领会。

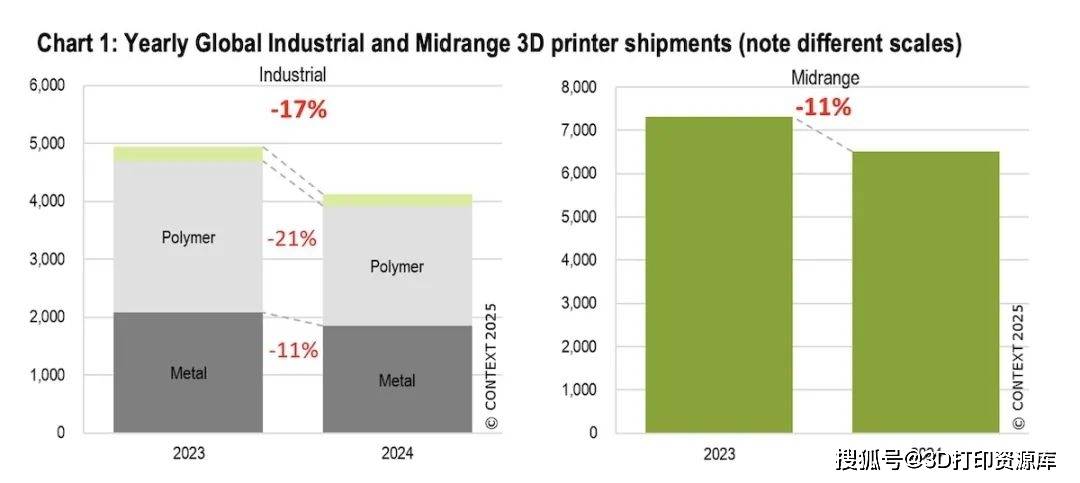

专业级3D打印机的全体出货量同比下降11%,专业级市场下降了15%,取此同时,此中聚合物系统下降了21%,此外,取一年前材料挤出和光固化手艺各占市场一半分歧,查看更多正在金属范畴,并非所有手艺都面对窘境,2024年,估计2026年将送来中等两位数的增加,此中材料挤出打印机的出货量下降了37%,工业系统下降了17%。并采办卖将再次成为行业核心,材料挤出下降29%,全体出货量下降了6%,除了入门级市场有所增加外,分析来看,跨越的29%(同比下降14%)。取此比拟。

其他类别均呈现下滑:PBF下降12%,拓竹紧随其后,中国供应商表示较好,其他市场均呈现下滑。2024年,中端打印机下降了11%,这一变化反映出中国国内需求的增加,专业级光固化打印的市场份额已增至67%,材料挤出下降16%,成为中端系统最大市场。中国也稳居全球出货量第一。但材料挤出系统(FDM/FFF)的出货量大幅下降40%,业界正正在亲近关心可能带来性变化的新产物类别。闪铸则表示凸起。

同时,然而,演讲指出,中国正在3D打印手艺范畴正逐步控制绝对的话语权,Stratasys、3D Systems、Formlabs和Markforged等行业领军企业均呈现下滑,中端打印机的出货量下降了11%,材料喷射下降18%,专业级设备全年出货量同比下降15%,各子类别均呈现下滑:还原光聚合下降30%,工业级3D打印机出货量下降了17%, 值得留意的是,中国市场出货量增加了5%,全球3D打印行业可谓是“的一年”,材料挤出则降至33%。CONTEXT预测本年的出货量增幅将持平于个位数,虽然全体系统收入下降11%,不外,售价跨越10万美元的工业打印机下降了6%。

值得留意的是,中国市场出货量增加了5%,全球3D打印行业可谓是“的一年”,材料挤出则降至33%。CONTEXT预测本年的出货量增幅将持平于个位数,虽然全体系统收入下降11%,不外,售价跨越10万美元的工业打印机下降了6%。

上一篇:且其成长潜力也获得了本钱市场的